Первые шаги к МСФО: опыт компании 4Service

Статья издания “МСФО в Украине” №12, 18 мая 2015

Как гласит древняя китайская поговорка: даже путь в тысячу лет начинается с первого шага. Зачастую первые шаги по неизведанным дорогам оказываются довольно сложными. И для тех, кто отважился ступить на тропу внедрения МСФО, весьма полезными могут оказаться “путевые заметки” тех, кто уже вовсю по ней шагает.

Сегодня в гостях у издания “МСФО в Украине” финансовый директор компании, оказывающей услуги тайных покупателей, 4Service Group – Андрей Сысоев, согласившийся поведать читателям об их первых шагах к МСФО.

Сегодня в гостях у издания “МСФО в Украине” финансовый директор компании, оказывающей услуги тайных покупателей, 4Service Group – Андрей Сысоев, согласившийся поведать читателям об их первых шагах к МСФО.

Андрей Сысоев: Во-первых, спасибо, что пригласили. Искренне приятно поделиться опытом. Хочется быть предельно конкретным и полезным в комментариях, чтобы уделенное время для прочтения принесло пользу вам и вашей компании.

Для чего Вам отчетность МСФО?

АС: Это самый правильный и самый первый вопрос, который необходимо задать перед тем, как двигаться в направлении к МСФО. В нашем конкретном случае необходимо было найти один язык для консолидации отчетности всех стран, в которых мы ведем бизнес и в которых у нас открыты представительства.

То есть прежде чем двигаться к МСФО, задайте себе вопрос: для чего и каких конкретных результатов вы хотите достичь?

Что послужило стимулом для перехода на МСФО?

АС: Можно сказать, что в нашем случае переход на МСФО был обусловлен рядом причин. Условно я бы выделил их в две группы – внешние и внутренние. Поскольку наш бизнес представлен в Западной, Центральной, Восточной Европе и Средней Азии, нам очень важно “общаться на одном языке” для адекватной консолидации. Кроме этого, переходу на МСФО способствовала оптимизация группы компаний, а также желание акционеров.

Можно ли схематически описать шаги к МСФО?

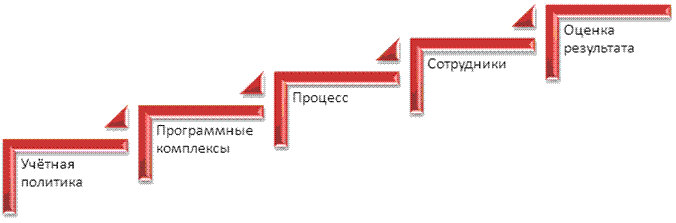

АС: Можно. Я бы выделил 5 основных последовательных шагов:

1. Написание живой учетной политики, которая описывает бизнес-процессы вашего бизнеса в соответствии со Стандартами МСФО.

2. Принятие решения о том, в какой программной среде вести учет по МСФО: или трансформировать через таблицы в Excel либо через доработки вашей программы учета.

3. Осознание и формализация:

– бизнес-процессов в соответствии с МСФО,

– процесса передачи ответственности и

– выделение точек контроля.

4. Обучение сотрудников работать по-новому.

5. Оценка результатов деятельности компании по данным отчетности.

Какими были самые первые впечатления от начала освоения МСФО?

Андрей Сысоев: Я бы сказал, что самое сильное впечатление на меня произвело не освоение МСФО как таковое, а тот факт, что в каждой стране нашего бизнеса есть проблематика их корреляции с национальными стандартами. Так или иначе с МСФО приходилось сталкиваться весьма часто, а вот вопросы, как совмещать учет в разных странах в рамках группы, – были действительно из разряда “впечатляющих”.

И как? Найдены ли решения?

Андрей Сысоев: Безусловно! В рамках группы уже выработаны определенные стандарты и политики. Но этот процесс – непрерывный. Мы постоянно развиваемся, “притираемся”, меняемся и, соответственно, принимаем новые решения по мере возникновения новых вопросов.

С чего начинался непосредственный переход на МСФО?

Андрей Сысоев: С выработки учетной политики, как мы обсудили ранее, и построения системы координации информационных потоков. Важность корректного потока информации для управления я бы особо отметил. Кстати, отмечу также, что переход на МСФО был тесно связан и с целями управленческой отчетности. Значительное внимание уделялось “оповещению” и “разъяснительной работе на местах”. Выработанные позиции мы фиксируем в так называемых аналитических записках в примечаниях к учетной политике.

Много ли сложностей возникало?

Андрей Сысоев: Сложно сказать много это или мало, как говорится, все относительно. Одно могу сказать – ничего страшного или сверхъестественного в переходе на МСФО нет. Тут главное определиться с целями. Далее, как с любой масштабной задачей – глаза боятся, а руки делают.

Как решался вопрос автоматизации?

Андрей Сысоев: Мы не стали “изобретать велосипед” и прибегать к индивидуальным программным решениям. Сейчас мы пользуемся “традиционным” учетным ПО с необходимыми доработками. Однако этот процесс динамичный и мы, конечно же, следим за новинками и рассматриваем инструментарий на перспективу.

Можете поделиться с читателями информацией о стоимости перехода на МСФО?

Андрей Сысоев: Могу! Естественно, что “цена этого счастья” была одним из ключевых вопросов для рассмотрения. Для себя мы определили два возможных пути реализации – внешний консалтинг либо привлечение профильного специалиста в штат. Тщательно взвесив и посчитав затраты в обоих направлениях, пришли к выводу о целесообразности именно “штатного” варианта. Безусловно, мы пользуемся внешней консультационной поддержкой и планируем дальнейшее тесное сотрудничество. Тем не менее, сейчас мы финализируемся в вопросе закрытия соответствующей кадровой позиции. К слову, сегодняшняя ситуация на рынке труда в целом позволяет находить более чем хорошие варианты.

Как Вы оцениваете перспективы дальнейшего расширения числа отечественных респондентов МСФО-отчетности?

Андрей Сысоев: Я уверен, что это только вопрос времени – каждый “здоровый” бизнес растет. А выход на внешние рынки без понятной внешнему пользователю отчетности невозможен. К тому же переход на МСФО даже без “экспансивных” стремлений способствует построению рациональных процессов и новому качеству управления бизнесом.

Редакция издания “МСФО в Украине” благодарит сегодняшнего гостя за уделенное время и предоставленные ответы.